Publicada a nova edição da NBR ISO 19011: as orientações para as auditorias de gestão

Redação

Esse é um guia que fornece orientação sobre a auditoria de sistemas de gestão, incluindo os princípios de auditoria, a gestão de um programa de auditoria e a condução de auditoria de sistemas de gestão, como também a orientação sobre a avaliação de competência de pessoas envolvidas no processo de auditoria.

Uma auditoria pode ser realizada usando uma variedade de método que dependem dos objetivos, escopo e critérios estabelecidos, assim como da duração e localização. A disponibilidade do auditor com competência e qualquer incerteza que surja da aplicação dos métodos de auditoria sejam também consideradas. Aplicar uma variedade e combinação de diferentes métodos de auditoria pode otimizar a eficiência e a eficácia do processo de auditoria e do seu resultado.

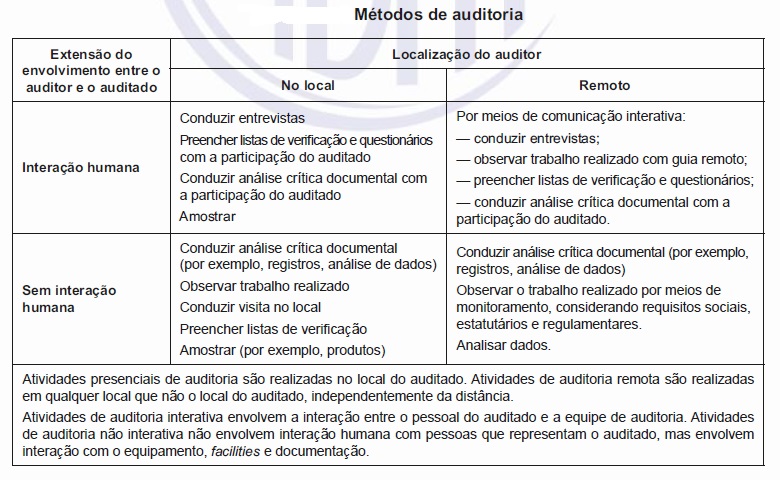

Uma auditoria pode ser realizada usando uma variedade de método que dependem dos objetivos, escopo e critérios estabelecidos, assim como da duração e localização. A disponibilidade do auditor com competência e qualquer incerteza que surja da aplicação dos métodos de auditoria sejam também consideradas. Aplicar uma variedade e combinação de diferentes métodos de auditoria pode otimizar a eficiência e a eficácia do processo de auditoria e do seu resultado.O desempenho de uma auditoria envolve uma interação entre pessoas no sistema de gestão que está sendo auditado e a tecnologia usada para conduzir o processo. A tabela abaixo fornece os exemplos de métodos de auditoria que podem ser usados, individualmente ou em combinação, para alcançar os seus objetivos. Se uma auditoria envolver o uso de uma equipe de auditoria com múltiplos membros, os métodos presenciais ou remotos podem ser usados simultaneamente.

A nova edição da ...

Artigo atualizado em 06/03/2020 12:28.