A identificação global dos instrumentos financeiros

Redação

Um identificador global de instrumento financeiro (FIGI) pode ser definido como a sequência única de caracteres que é semanticamente sem sentido, mas adere a restrições de sintaxe específicas. Um item é único se, e somente se, dentro de seu domínio, entendido neste contexto como incluindo todos e somente FIGI, não duplicar algum outro item atualmente ou historicamente especificado como um identificador dentro do domínio, onde duplicar significa consistir exatamente nos mesmos 12 caracteres exatamente na mesma ordem. A exclusividade não se aplica a todos os domínios. Ou seja, não há garantia de que uma dada string não possa ser usada como um identificador fora do FIGI. Assim, um esforço considerável foi empregado para reduzir as chances de um determinado identificador não ser uma duplicata de outro identificador dentro do domínio financeiro. Dizer que o identificador é semanticamente sem sentido é dizer que, além das restrições de sintaxe, a atribuição de caracteres a determinadas posições dentro da cadeia de 12 caracteres é inteiramente sem conteúdo semântico. As únicas exceções a esta regra são pequenas restrições às quais duas letras podem ocupar as duas primeiras posições, a letra que ocupará a terceira posição e o valor do último caractere, que é um dígito de verificação calculado, embora ainda sem sentido. Deve-se entender os parâmetros para a identificação inequívoca de instrumentos financeiros em três diferentes níveis, local/sistema de registro/negociação (nível câmara), mercado onde o instrumento financeiro é emitido/negociado (nível país) e nível global.

A fim de apoiar a atribuição precisa de identificadores, é vital que um único instrumento financeiro, apropriadamente compreendido, seja identificado por exatamente um identificador. Para tanto, é necessário que, quando um identificador for criado, duas condições sejam atendidas: exclusividade do identificador: a cadeia de 12 caracteres é única e nunca foi usada em momento algum para um FIGI; é exclusividade do instrumento financeiro: o instrumento financeiro identificado ainda não possui um FIGI associado a ele.

Para garantir que essas duas condições sejam atendidas, há duas abordagens básicas que podem ser consideradas: um sistema abrangente de registro (talvez com cópias não oficiais incorporadas em outras organizações) que pode servir como único ponto de referência para verificar instrumentos financeiros e identificadores; e um mecanismo consistentemente aplicado, pelo qual ambos os identificadores e instrumentos financeiros são particionados e distribuídos entre vários sistemas. A segunda abordagem é essencialmente a abordagem adotada em apoio ao esforço do Identificador de Entidade Jurídica (LEI). Essa abordagem teve seus desafios, mas pode-se argumentar que agora ela está estável e funcionando adequadamente e que, como é um sistema funcional totalmente especificado, é importante adotar esse modelo para o FIGI.

Embora seja certamente o caso de que a abordagem de múltiplos fornecedores para gerar LEI seja melhor agora do que era no início, o sistema ainda está longe de ser perfeito. Novamente, o fator-chave na atribuição de um identificador, seja para LEI ou FIGI, é garantir que o identificador seja único e que o objeto que está sendo identificado seja único. No primeiro caso, o sistema em vigor para o LEI está funcionando bem; ao distribuir características de identificador único entre vários provedores, a única possibilidade de um identificador duplicado é no caso em que um provedor reutiliza uma cadeia de caracteres.

Embora esta seja uma possibilidade, não é um problema real. Neste último caso, isso equivale a garantir que a entidade identificada ainda não tenha um identificador associado a ela. Isso, no entanto, é onde a abordagem distribuída usada para dar suporte ao LEI continua a falhar, embora não tanto quanto quando foi introduzida inicialmente. Entidades duplicadas são encontradas semanalmente por uma única empresa.

O tempo de resposta para resolver essas duplicatas varia de horas para dias. Novamente, embora isso seja uma melhoria em relação ao estado inicial dos negócios, esse não é um modelo eficiente e está claramente abaixo do ideal no suporte a mercados que operam quase que em tempo real. Por ter um único sistema de registro, a possibilidade de que duas organizações possam registrar a mesma entidade é eliminada.

Portanto, o sistema único de abordagem de registro é o preferido. No que diz respeito às reservas, é necessário fazer a seguinte distinção: Autoridade de Registro (AR) que serve tanto como um emissor de identificadores quanto como um sistema abrangente de registro dos identificadores registrados. A organização que servirá como Autoridade de Registro será especificada pela Força-Tarefa para Domínios Financeiros (FDTF do inglês Finance Domain Task Force) da OMG. Um Provedor Certificado (PC) que, provavelmente pode haver muitos), serve como um emissor de identificadores e pode optar por manter um inventário abrangente de identificadores para os seus próprios propósitos. Cada PC elegerá um prefixo de duas consoantes não utilizado para ser usado como os dois primeiros caracteres dos identificadores que eles criarem. Um aplicativo consumidor deve estar configurado para armazenar um identificador global de instrumento financeiro sintaticamente correto, um identificador global composto e um identificador global de classe de ativo. Opcionalmente, um aplicativo consumidor pode, mas não é necessário, ingerir e armazenar qualquer um ou todos os pontos de dados restantes associados a um identificador, por exemplo, a definição associada.

A NBR 16885 de 06/2020 - Identificador global de instrumento financeiro (FIGI) – Diretrizes fornece as diretrizes para a identificação inequívoca de instrumentos financeiros em três diferentes níveis, local/sistema de registro/negociação (nível câmara), mercado onde o instrumento financeiro é emitido/negociado (nível país) e nível global. Estas diretrizes englobam a sintaxe para a composição de um identificador global de instrumentos financeiros, o conteúdo associado a um identificador, bem como a sua relação com instrumentos financeiros e com outros identificadores de instrumentos financeiros.

O desenvolvimento de um identificador global de instrumento financeiro originou-se do reconhecimento de que a teoria do caos não contempla a complexidade gerada todos os dias pelos bilhões – talvez trilhões – de transações com instrumentos financeiros que realizam câmaras de compensação e bolsas de valores em todo o mundo. Quase todos os aspectos do gerenciamento de instrumentos financeiros são baseados em sistemas fechados que usam identificadores proprietários que são de propriedade restrita e utilização licenciada.

Fechar cada acordo é tanto um exercício de tradução de informações quanto de processamento de transações, já que os traders, investidores e corretores lutam com vários formatos proprietários para determinar o que é, quem é o dono, quanto vale determinado instrumento financeiro e quando uma negociação precisa ser fechada. Ele introduz uma enorme quantidade de atrito no ciclo de vida do negócio e cria opacidade onde a clareza é procurada. Além disso, o uso de identificadores proprietários acrescenta custos e despesas gerais significativos quando os usuários desejam integrar dados de fontes diferentes ou migrar para um sistema de dados de outro mercado.

A evolução das simbologias avançadas ajudou a indústria de valores mobiliários a crescer, mas as limitações e os custos impostos pelos sistemas fechados tornaram-se mais evidentes à medida que as empresas e instituições continuam a integrar as operações em uma escala global. A simbologia proprietária agora se coloca como uma das barreiras mais significativas para aumentar a eficiência e a inovação em um setor que realmente necessita dela.

Além disso, a falta de identificadores comuns é um obstáculo fundamental para alcançar o estado da arte do processamento direto (STP). Alguns pontos merecem ser destacados. As taxas de licenciamento exigem que as empresas paguem por cada sistema de símbolos que usam. As organizações internacionais arcam com um ônus especialmente pesado, porque muitas vezes precisam licenciar diversas simbologias para administrar operações comerciais em vários países.

As restrições impostas por simbologias proprietárias impedem as empresas de mapear facilmente um conjunto de códigos para outro. Isso dificulta a integração de dados de mercado de diversas fontes, bem como esforços para automatizar as atividades comerciais e de liquidação. Os consumidores de dados de mercado que adotam símbolos proprietários para uso em seus próprios sistemas não precisam pagar apenas as taxas de licenciamento, mas esses símbolos também levam a custos futuros significativos, associados aos esforços para se conectar aos sistemas comerciais emergentes.

Os ambientes de negociação proprietários podem ter funcionado bem durante anos, mas são um subproduto de uma época em que os sistemas de dados funcionavam em grande parte como ilhas que não precisavam interoperar com outros sistemas. Um nível de abordagem diferente: mercados, clientes e governos estão exigindo maior conectividade, transparência e eficiência.

Além disso, a abertura dos sistemas baseados na internet alterou profundamente a forma como as empresas e os indivíduos coletam, gerenciam e compartilham informações. Assim, além de novas regulamentações que exigem clareza e responsabilidade, a mudança para a simbologia aberta está sendo impulsionada por crescentes demandas institucionais e de investidores.

A adoção de um sistema aberto de simbologia compartilhada estabelece as bases para um tremendo salto na negociação eficiente e na liquidação de valores mobiliários, bem como no gerenciamento de dados e relatórios de instrumentos financeiros de maneira mais geral. Esse sistema permitirá que empresas e provedores de serviços de tecnologia transfiram recursos de processos trabalhosos e ineficientes para novos investimentos em ferramentas e produtos que melhor atendam aos clientes.

O rápido crescimento do processamento distribuído levou à necessidade de uma estrutura de coordenação para essa padronização e às recomendações da ISO/IEC 10746 (todas as partes); o Modelo de Referência de Processamento Distribuído Aberto (RM-ODP) fornece tal estrutura. Ele define uma arquitetura na qual o suporte de distribuição, interoperabilidade e portabilidade pode ser integrado.

A ISO/IEC 10746-2 estabelece os conceitos fundamentais e a estrutura de modelagem para descrever sistemas distribuídos. Os escopos e objetivos da ISO/IEC 10746-2 e da Linguagem de Modelagem Unificada (UML), embora relacionados, não são os mesmos e, em vários casos, a ISO/IEC 10746-2 e a especificação da UML usam o mesmo termo para conceitos relacionados, mas estes não são idênticos (por exemplo, interface). No entanto, uma especificação usando os conceitos de modelagem da ISO/IEC 10746-2 pode ser expressa usando UML com extensões apropriadas (usando estereótipos, tags e restrições).

A ISO/IEC 10746-3 especifica uma arquitetura genérica de sistemas distribuídos abertos, expressa usando os conceitos fundamentais e a estrutura estabelecida na ISO/IEC 10746-2. Devido à relação entre a UML como linguagem de modelagem e a ISO/IEC 10746-3, é fácil demonstrar que a UML é adequada como uma notação para as especificações de pontos de vista individuais definidas pelo RM-ODP.

Esta norma estabelece um método para automatizar a contagem de pontos de função, que é geralmente consistente com a versão 4.3.1 do Manual de Práticas de Contagem (CPM do inglês Counting Practices Manual), produzido pelo Grupo Internacional de Usuários de Pontos de Função (IFPUG do inglês International Function Point Users Group). As diretrizes desta norma podem diferir daquelas do CPM do IFPUG em pontos onde os julgamentos subjetivos precisavam ser substituídos pelas regras necessárias para automação. O CPM do IFPUG foi selecionado como base para esta norma, porque é a especificação de medição funcional mais amplamente utilizada, com uma grande infraestrutura de suporte mantida por uma organização profissional.

Pode-se ressaltar que um identificador global de instrumento financeiro é estruturado como uma cadeia de 12 caracteres que é semanticamente sem sentido. Como a cadeia se destina a permanecer ligada a um determinado instrumento financeiro ao longo da vida desse instrumento, além de servir como referência histórica para instrumentos financeiros obsoletos, é vital que a cadeia seja estruturada de forma a ser semanticamente neutra.

Devido à granularidade do identificador global de instrumento financeiro, existe a necessidade de vários tipos de identificadores para fornecer agrupamentos de instrumentos financeiros. Os três tipos de identificadores globais de instrumento financeiro são os seguintes: identificador global: esse é o tipo mais básico de identificador que se aplica exatamente a um único instrumento financeiro no nível mais granular. Por exemplo, ações comuns da Apple (AAPL) negociadas no mercado NASDAQ Global Select.

A granularidade desse identificador é encontrada naquilo que ele identifica. Em particular, o FIGI mais básico identifica um instrumento financeiro, onde aplicável, ao nível do local de negociação. Isto é, quando aplicável, o identificador global identifica um instrumento financeiro dentro do contexto de um local de negociação.

Um identificador global composto é, ele próprio, um identificador global que é diferenciado de um identificador global normal, na medida em que serve como “pai” em uma hierarquia de identificadores globais individuais. Por exemplo, ações comuns da AAPL negociadas no mercado NASDAQ Global Select (nível local/sistema) e em nível global, apresentadas como uma lista de identificadores globais compostos. O propósito desta versão do identificador é agrupar identificadores individuais, conforme descrito anteriormente, em agrupamentos no nível do país.

O identificador global composto só se aplica a um subconjunto limitado de identificadores globais. Em particular, aplica-se apenas àqueles identificadores globais que podem ser diferenciados com base na bolsa em que o ativo é negociado, ou na fonte de preços do ativo. Essas condições só são obtidas no caso de ações. Como tal, o identificador global composto é usado apenas no agrupamento de ações.

O identificador global da classe de ativos é semelhante a um identificador global composto, porém o identificador global da classe de ativos identifica um instrumento financeiro dentro do contexto da perspectiva global, por exemplo, ações ordinárias da Apple. Como um mecanismo de agrupamento para identificadores globais compostos, o identificador global da classe de ativos é usado apenas no agrupamento de ações.

Convém que os caracteres utilizados dentro de um identificador global de instrumento financeiro (FIGI) sejam os seguintes: todas as seguintes consoantes em maiúsculas: B, C, D, F, G, H, J, K, L, M, N, P, Q, R, S, T, V, W, X, Y, Z; os únicos dígitos inteiros são 0 – 9. Enquanto a cadeia em si é semanticamente sem sentido, existe uma estrutura específica que é usada. Convém que as regras de sintaxe para os 12 caracteres sejam as seguintes: caracteres 1 e 2: qualquer combinação de consoantes maiúsculas, com as seguintes exceções: BS, BM, GG, GB, GH, KY, VG. O objetivo desta restrição é reduzir as chances de que o identificador resultante possa ser idêntico a uma sequência do código ISIN (International Securities Identification Number) (ver ISO 6166).

Estritamente falando, uma duplicata não é um problema, pois as strings designam coisas diferentes, mas mesmo assim foi tomado cuidado para reduzir a ambiguidade. A maneira que o ISIN é construído é que os dois primeiros caracteres correspondem ao país de emissão. O terceiro caractere, dependendo da organização emissora, é tipicamente um numeral. No entanto, no caso do Reino Unido, a letra “G” é atribuída. Como está sendo usada a letra “G” como o caractere 3, as únicas combinações que podem surgir dentro do ISIN que somente incorporam consoantes são BSG (Bahamas), BMG (Bermudas), GGG (Guernsey), GBG (Reino Unido) e VGG (Ilhas Virgens Britânicas).

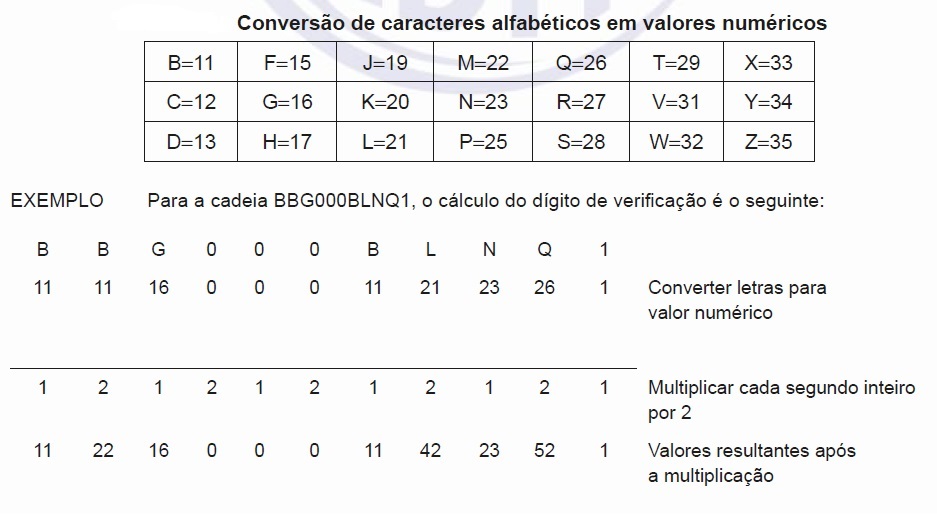

A razão para isso é que o Reino Unido emite números ISIN para entidades dentro de sua jurisdição mais ampla. A alocação dos prefixos para diferentes Provedores Certificados (PC) é especificada no Anexo A. O caractere 3: a letra maiúscula G (para global); o caractere 4-11: qualquer combinação de consoantes maiúsculas e algarismos 0 – 9; caracteres 12: um dígito de verificação (0 - 9) calculado da seguinte forma: as letras são convertidas em números inteiros, conforme a tabela abaixo.

Usando os primeiros 11 caracteres, começando no último caractere em formato inteiro e trabalhando da direita para a esquerda, cada segundo inteiro é multiplicado por dois. A sequência de inteiros resultante (números maiores que 10 se tornam dois dígitos separados) é somada. Subtrair o total do próximo inteiro mais alto que termina em zero. Se o total obtido ao somar os dígitos for um inteiro terminando em zero, convém que o dígito de verificação seja zero.

Embora o identificador global esteja no centro desta norma, um conjunto de campos complementares está associado ao identificador, sendo dois dos quais instâncias especiais do próprio identificador. A necessidade dos pontos de dados adicionais é amplamente uma função da granularidade do identificador global. Como o identificador global serve para identificar instrumentos financeiros no nível mais granular possível, é muito útil especificar claramente os diferenciadores que constituem a granularidade.

Para esse fim, vários elementos-chave de dados estão associados a cada identificador global, que servem para destacar os recursos de diferenciação, além de fornecer informações adicionais sobre o instrumento financeiro, como, por exemplo, o seu nome. Os instrumentos financeiros são, pela sua natureza, coisas que podem ser compradas ou vendidas. Os instrumentos financeiros de que esta norma trata são comprados ou vendidos em uma bolsa de valores.

Como o identificador global atribui identificadores exclusivos aos instrumentos financeiros no nível mais granular possível, convém especificar o local no qual o instrumento financeiro individual é negociado. Convém que o identificador global seja agrupado, juntamente com a fonte de preços, como um código associado. Os códigos dos locais de negociação estão associados aos instrumentos financeiros por meio da propriedade de objeto “has” que é usado em vez de uma propriedade de objeto mais descritiva, como “hasAssociatedCode”, para alavancar os recursos de raciocínio e ser “mapeável” para as relações da Ontologia de Negócios da Indústria Financeira (FIBO).

O nome do instrumento financeiro é o nome da empresa e, às vezes, pode incluir uma breve descrição do instrumento financeiro. O nome de um instrumento pode mudar em conjunto com eventos corporativos. Conforme mencionado anteriormente, convém que o identificador associado ao instrumento financeiro não seja alterado em resposta a tal evento. Em muitos casos, como, por exemplo, ações ordinárias, o nome do instrumento financeiro também é o nome do órgão emissor.

Isso não é suficiente para individualizar o instrumento financeiro, uma vez que as organizações emitem instrumentos financeiros com exatamente o mesmo nome, mas que são negociados em diferentes bolsas. Esta é uma distinção que está ausente em outros identificadores, mas serve como uma característica particular para o FIGI.

Hayrton Rodrigues do Prado Filho

Artigo atualizado em 13/08/2025 03:27.