Renúncia do presidente do Conselho Fiscal da ABNT expõe os crimes praticados pela atual diretoria

Redação

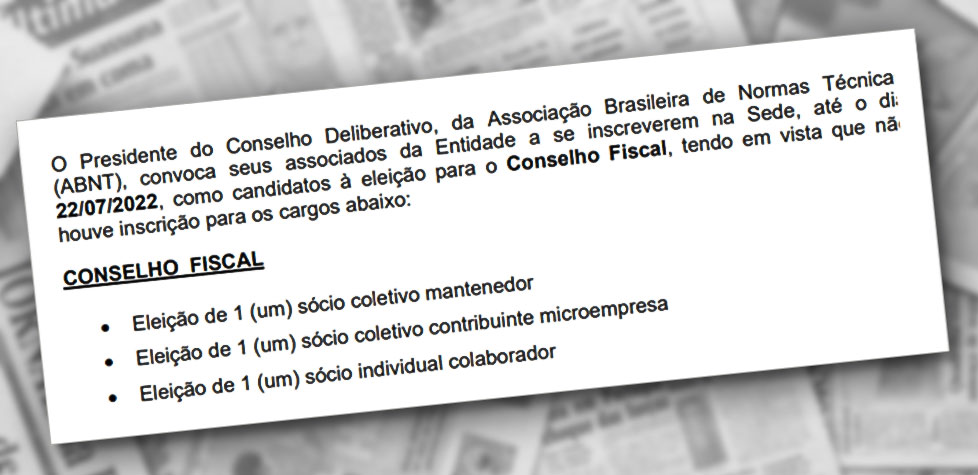

Venho fazendo denúncias de várias malversações praticadas pelo presidente da ABNT – Mário William Esper (sem reputação ilibada) e pelo diretor geral (que recebe salário ilegal) – e os leitores me cobram o que pode ser feito para saná-las. Quem deveria fazer alguma coisa é o Conselho Fiscal que deve examinar e dar parecer sobre os demonstrativos contábeis da ABNT, e apresentar ao Conselho Deliberativo os pareceres sobre os balancetes mensais e sobre a demonstração financeira do exercício findo, alertando para quaisquer desvios que possam colocar em risco o funcionamento, a reputação, a imagem e o patrimônio da ABNT e de seus associados. Acontece que o presidente do Conselho Fiscal da ABNT renunciou ao expor que não concordava com os atos ilegais que a diretoria estava praticando e não ser ouvido para que cessassem tais atos ilegais e, pelo jeito, ninguém que assumir esse encargo, basta ver abaixo, o edital da ABNT reconvocando interessados para membros para o Conselho Fiscal da Entidade, pois não houve inscrições.

Hayrton Rodrigues do Prado Filho -

Mandei um pedido para todos os membros do conselho fiscal da (ABNT): como é de seu conhecimento, tenho publicado vários textos sobre atos da gestão da diretoria da ABNT. Tendo em vista que estou redigindo um artigo sobre as responsabilidades dos membros dos conselhos de entidades sem fins lucrativos e de utilidade pública e que é dever desses conselhos fiscalizar os atos da diretoria da ABNT, necessito do seu posicionamento, como membro do CF da ABNT, a respeito das denúncias que efetuei nos artigos abaixo.

O artigo, a princípio, será publicado na edição 220 da revista, cujo fechamento da edição será até a data de 27/06/2022 e esta solicitação, seu nome e resposta serão citados no referido artigo. Se quiser enviar uma foto sua com resolução de 300 dpi, por favor envie que será editada junto com o texto. Os artigos com as denúncias e seus links são:

Por que, ao arrepio da lei, a ABNT se transformou em uma empresa eminentemente comercial?

Diretor da ABNT terá que devolver 3 milhões de reais de salários ilegais.

A diretoria da ABNT inviabiliza a educação acadêmica no Brasil.

A diretoria da ABNT age ilegalmente e coloca em risco a segurança nacional.

Diretoria da ABNT pratica crime de falsidade ideológica.

O presidente da ABNT não pode ficar no cargo, pois não possui reputação ilibada.

Fraude em licitação pública: mais um crime cometido pela atual diretoria da ABNT.

Não recebi resposta alguma.

Como a ABNT é uma organização da sociedade civil, sem fins lucrativos e de interesse público, ela necessita ter Conselho Fiscal responsável, principalmente com o dinheiro público investido. Essa qualificação é concedida pelo Ministério da Justiça, e seus requisitos, dentre eles o de possuir um Conselho Fiscal, estão previstos na lei nº 9790/1999, bem como no DECRETO No 3.100, DE 30 DE JUNHO DE 1999.

E quem são os membros que deveriam assumir com suas responsabilidades? O presidente é Nelson Carneiro, renunciou no mês de junho; Paulo Carvalho Engler Pinto Júnior e Antonio Candido Prataviera Calcagnotto; da Abit, como sócios contribuintes, Sylvio Nápoli e Renato Leme. Essas pessoas são corresponsáveis pelos desmandos da atual diretoria.

Uma peculiaridade é que Conselho Fiscal não pode fazer parte dos órgãos de gestão ou administração da organização não governamental (ONG), muito pelo contrário, deve fiscalizá-los. Portanto o Conselho Fiscal nunca deve estar disposto no estatuto social dentro do capítulo que fale sobre gestão da ONG.

Uma obrigatoriedade que fica implícita na legislação, por pura lógica, é que os membros do Conselho Fiscal não sejam pessoas físicas que participem direta ou indiretamente das ações, projetos, programas ou do administrativo da entidade, pois tais membros precisam ter resguardados os sentimentos de imparcialidade para analisar e julgar as contas e relatórios da organização que fiscalizará. Como alguém pode fiscalizar algo da qual faz parte? Isto fere a todos os princípios básicos do direito administrativo, seja público ou privado.

O Conselho fiscal precisa ser um órgão autônomo, independente e imparcial para analisar, julgar, aprovar ou não as contas da ONG e por isto não deve ter relação de parentesco e nenhuma subordinação à administração da entidade que irá fiscalizar, por questões óbvias e éticas.

Outro ponto importante, diante da responsabilidade civil e penal que têm este Conselho, em relação aos pareceres que emite para serem lidos durante a assembleia geral ordinária, é que conselheiros fiscais precisam ter conhecimento e noção básica sobre finanças, contabilidade e projetos, pois são exatamente estas atividades e relatórios que serão analisados pelos conselheiros.

A seriedade desta função, as responsabilidades e consequências que podem surgir, por atos de negligência ou imperícia, levam a uma reflexão: para ser um conselheiro fiscal é preciso ter tempo mínimo disponível para dedicação à função e noção exata de suas responsabilidades e atribuições.

Enfim, os desvios de conduta ética podem ser entendidos como a prática de atos intencionais e deliberados, os quais violam os valores e as regras organizacionais e sociais, cujas consequências oneram os ativos tangíveis e intangíveis das empresas. Em perspectiva sistêmica, o esforço na prevenção dos desvios somente será efetivo se o respeito aos preceitos éticos alcançar o modo pelo qual a organização se relaciona com o governo.

Contudo, já se se notam alguns movimentos de pessoas descontentes como a renúncia do presidente do Conselho Fiscal. A falta de probidade de gestores de entidades de utilidade pública, reconhecidas pelo Estado brasileiro por lei, deve ser investigada pelo poder executivo e, caso comprovado desvio de conduta ou de finalidade, deve ser punida na forma das Leis que regem sobre entidades de utilidade pública pelo poder judiciário.

Além do caráter preventivo, contudo, a coibição dos desvios, em caso de ocorrência de comportamentos antiéticos, também deve prever ferramentas de sanção, as quais afirmam a disposição da organização em promover e sustentar comportamentos éticos na condução de suas atividades.

A diretoria da ABNT e seu conselho fiscal serão, no futuro, responsabilizados civil e criminalmente pelos atos e procedimentos escusos perpetrados. Os membros do Conselho Deliberativo também têm suas responsabilidades, mas isso será abordado em próximo artigo.

Hayrton Rodrigues do Prado Filho é jornalista profissional, editor da revista digital AdNormas https://revistaadnormas.com.br e membro da Academia Brasileira da Qualidade (ABQ) e editor do blog — https://qualidadeonline.wordpress.com/ — hayrton@hayrtonprado.jor.br

Artigo atualizado em 28/07/2022 09:34.